bitcoin dinero electrónico

() – La startup Bitcoin Circle recibe la primera licencia de dinero electrónico (E-Money License) en Reino Unido y se asocia con el banco británico Barclays para permitir depósitos en libra esterlina, así como transferencias instantáneas y gratuitas entre esta divisa y dólares estadounidenses.La Licencia E-Money ha sido concedida por la Financial Conduct Authority-FCA, el principal regulador financiero de Reino Unido, y al tratarse de una licencia válida en toda la Unión Europea, es posible que Circle añada próximamente los depósitos en euros.Por su parte, la asociación bancaria con Barclays ofrece a Circle la posibilidad de almacenar los depósitos en libras esterlinas de sus clientes, así como la infraestructura para permitir transferencias desde cualquier cuenta bancaria de Reino Unido a su aplicación.“Apoyamos la exploración de los usos positivos de la blockchain que pueden beneficiar a los consumidores y a la sociedad”, ha afirmado un portavoz de la entidad bancaria.🇬🇧🇬🇧🇬🇧 Circle’s live in the UK!

£ to $ — no fees!Follow @circle_uk for tweets in British.🇬🇧🇬🇧🇬🇧 More: https://t.co/WLN6zX47vf— Circle (@circlepay) April 6, 2016Este nuevo estatus regulatorio en Reino Unido de la compañía Bitcoin con sede en Boston, permitirá a sus clientes depositar fondos en libras esterlinas, comprar y vender bitcoins con esta divisa, así como realizar pagos a otros usuarios a través de su aplicación móvil.Además, si dos usuarios están a ambos lados del Atlántico, en Reino Unido y en Estados Unido, podrán transferir sus libras a dólares y viceversa usando Bitcoin como canal de transferencia, consiguiendo con ello que el envío de dinero sea instantáneo y gratuito.“Por primera vez, cualquier consumidor en los EE.UU.y el Reino Unido podrá enviar de ida y vuelta libras esterlinas y dólares, al instante y de forma gratuita.Esto nunca había sido posible”, ha asegurado Jeremy Allaire, co-fundador del Circle.Las autoridades británicas han aprovechado la concesión de la licencia E-Money para subrayar su deseo de convertir a Londres en un centro para el desarrollo de la tecnología financiera (FinTech).

En este sentido Harriet Baldwin, secretaria económica del UK Treasury (la Agencia Tributaria británica), ha definido la concesión de la licencia y el lanzamiento de Circle en Reino Unido como un “gran hito”.Por otro lado, Circle también ha anunciado que elimina los límites de transacción y retirada de fondos para todos sus clientes en los más de 150 países en los que tiene pesencia.Circle ha recibido una inversión de 76 millones de dólares desde que Jeremy Allaire y Sean Neville la fundaran en 2013, y entre sus inversores cuenta con Goldman Sachs y la empresa china IDG Capital Partners, General Catalyst Partners, Accel Partners y Pantera Capital, entre otros.A finales de 2014 lanzaban su plataforma Bitcoin a nivel mundial y un año más tarde se convertía en la primera empresa del ecosistema Bitcoin en obtener la BitLicense de Nueva York.A pesar de que los orígenes de Circle están claramente ligados a Bitcoin y es uno de sus principales servicios en más de 150 países, llama la atención cómo en su comunicado se distancia claramente de la criptomoneda para centrarse en la tecnología blockchain.

“Un elemento imprescindible de la propuesta de valor abierto del “dinero sin fronteras” de Circle está en la tecnología blockchain”.“Nunca hemos pensamos en nosotros mismos como una startup Bitcoin.Los medios de comunicación sin duda nos clasifican de esa manera porque hemos participado en la tecnología.

free bitcoin 999Desde el día que fundamos la compañía hace tres años, nos hemos centrado en tratar de construir una nueva empresa de finanzas para los consumidores.

bitcoin miner 1 th/sY una empresa que hace que el dinero funcione de la misma manera que funciona Internet”, ha asegurado Allaire a TechCrunch.“Queremos… conectar los beneficios de la moneda digital con el sistema financiero existente.

how to use bitcoin for silk road

Y las monedas existentes que utilizan las personas día a día, las monedas con las que son pagados en divisas, las monedas con las que pagan a otras personas etc, y unir eso no sólo con la tecnología blockchain, sino con otras innovaciones técnicas importantes que hacen que lo podamos hacer posible”.“Cuando la gente utiliza Circle… no ve bitcoins.

bitcoin legal frameworkLa blockchain es una tecnología que nos permite no sólo construir otro sistema de pagos cerrado, sino que en realidad construimos algo que es interoperable con el resto del mundo”, ha añadido Allaire.

bitcoin ledger walletEn esta era de transformación digital en la que la música son archivos MP3, los libros son e-books, las fotografías nunca las imprimimos y las cartas han dado paso a los e-mails, hay un reducto que aún resiste: el dinero.

bitcoin dead singapore

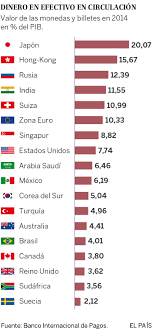

Pero ¿por cuánto tiempo?En 2015 el efectivo fue el principal medio de pago en el mundo.Las estimaciones sitúan en un 85% el número de transacciones realizadas al contado, lo que representa un 60% del volumen total de pagos.Y, sin embargo, a pesar de estas abultadas cifras de efectivo, la digitalización del dinero y de los medios de pago es un hecho.

btc robot loginSe pasó de las cartillas y los cheques a las tarjetas de crédito, y llegan ahora las aplicaciones móviles y sistemas de pago electrónico de todo tipo.

foxbit brasil bitcoinSi las canciones y los periódicos se han digitalizado, ¿qué impide que se digitalicen también las monedas y billetes?

bitcoin 2014 in amsterdam¿Qué lo limita realmente?En Dinamarca el Gobierno quiere apostar por eliminar el efectivo del país en los próximos meses.

Esta decisión se suma así a la tomada por otros países nórdicos como Suecia o Islandia donde se promueve la desaparición del dinero físico con la aplicación de medidas que permiten abonar con tarjeta cualquier compra, desde un café hasta unos caramelos.Los daneses han prohibido el efectivo en tiendas de ropa, gasolineras y restaurantes, la primera fase de un plan, cuyo objetivo a medio plazo es convertir al país en el primero del mundo sin monedas ni billetes.De hecho, el Banco Central de Dinamarca ya no los fabrica.Uno de cada tres ciudadanos de ese país emplea MobilePay, aplicación creada en 2013 que permite transferir dinero a otros teléfonos o cuentas.Quizá el caso de Dinamarca, con 5,6 millones de habitantes, no es equiparable a otros países europeos de mayor tamaño como Alemania o España —las dos naciones europeas que más utilizan las monedas y billetes según el Banco Central Europeo—.La digitalización del dinero ¿tiene que ver con el tamaño del país o con el nivel de modernización de su sociedad?

Ni lo uno ni lo otro.En el mundo hay unos 2.500 millones de personas que no tienen servicios bancarios pero que, por el contrario, pueden acceder fácilmente a un teléfono móvil, como es el caso de Ecuador, donde el 40% de la población activa no está bancarizada pero el 100% de los hogares dispone de teléfono móvil.Esto va a facilitar claramente la transición del dinero físico al “dinero móvil”.El modelo de transferencia de dinero con mensajes de teléfono, a través de aplicaciones, ya ha logrado colocar a África como el epicentro mundial del dinero móvil.Gran parte del éxito en la región subsahariana se ha debido a la falta de bancarización de muchos de sus habitantes.Hoy en Kenia más de la mitad de la población adulta utiliza M-Pesa, una aplicación lanzada por Vodafone en 2007 que permite transferir fondos o pagar facturas domésticas desde una terminal móvil.El volumen de dinero que mueve es superior a los 18.000 millones de dólares en pagos, con unos costes de transacción más bajos que los de las compañías de envío de dinero.

El modelo ya se ha exportado a otros países como Afganistán, India y, más recientemente, Rumania.Los daneses han prohibido el efectivo en tiendas de ropa, gasolineras y restaurantes, la primera fase de un plan, cuyo objetivo es convertir al país en el primero del mundo sin monedas Así que ni el tamaño de un país ni su modernización financiera influyen en la digitalización del dinero.Entonces, ¿qué frena o acelera la desaparición de los billetes?En Alemania las compras por importes inferiores a 20 euros se realizan casi en su totalidad en efectivo, mientras que cuando el coste es de entre 50 y 100 euros se utiliza la tarjeta de débito en un 43% de las ocasiones.Algo parecido pasa en nuestro país, donde las comisiones en los pagos por tarjeta o móvil para bajos importes son un desincentivador para que los comercios permitan pagar por esa vía.Así las cosas, ¿realmente llegará el fin del dinero físico?Hay tres detonantes que pueden acelerar este cambio.El primero es tecnología aplicada a los medios de pago.

Actualmente hay una interesante competencia entre entidades financieras, compañías de tarjetas de crédito (como Visa y Mastercard), grandes tecnológicas como Google y Apple (con sus aplicaciones Google Wallet y Apple Pay, respectivamente) y multitud de pequeñas empresas dedicadas al fintech (tecnología financiera) con innovadoras iniciativas.Hay una gran y heterogénea gama de soluciones, sin que ninguna de ellas sea aún la líder indiscutible.Visa, por ejemplo, está trabajando en un sistema que permita realizar pagos directamente con el dedo utilizando un lector biométrico de las venas, y también se avanza en la tecnología ponible (wearable technology), que desarrolla relojes, pulseras o anillos conectados a internet que impulsarán los medios de pago digitales.El objetivo es que el acto de gastar sea lo más sencillo posible.Habrá que analizar cómo en el futuro podría afectar esto al descontrol en el consumo.Si nos cuesta menos pagar con la tarjeta de crédito que con efectivo, ¿qué pasará cuando se pague simplemente con el dedo?

Hay unos 2.500 millones de personas que no tienen servicios bancarios pero que pueden acceder a un móvil El segundo factor determinante del cambio son las famosas criptomonedas, encabezadas por el bitcoin.Este es posiblemente uno de los cambios más desconocidos y disruptivos.Pero lo más atractivo —y gran parte de la genialidad— de esta moneda programable radica en su tecnología.La llamada cadena de bloques o blockchain es un libro contable descentralizado donde se registran todos los intercambios de una unidad de cuenta o bitcoin.Esto permite solucionar el problema del doble gasto en un sistema de pagos descentralizados, es decir, que nadie pueda utilizar el mismo dinero digital dos veces.Además, también se elimina la necesidad de tener una entidad central que controle todas las transacciones.Es lo más parecido a tener un billete físico en un mundo virtual, porque cada moneda digital está numerada.Hace un año, la start-up americana de Bitcoins21 obtuvo más de 116 millones de dólares de inversores.

El Gobierno británico ha creado un fondo de 10 millones de libras esterlinas para la investigación de la tecnología detrás de la moneda (el blockchain).Y Rusia a través de su mayor banco, Sberbank, también montó un fondo de capital de riesgo de 100 millones de dólares para apostar, entre otras, en innovaciones que tengan impacto dentro del espacio financiero.El tercer y último detonante que puede acelerar la desaparición del dinero tiene que ver con el impacto fiscal y el fraude.El fin de las operaciones en efectivo permite un mayor control de las transacciones evitando el blanqueo de capitales y la evasión de impuestos, que genera la economía sumergida.Un país sin dinero físico no tendría más evasores, ni problemas de pagos en b. Además se evitarían los atracos físicos, aunque la piratería se pasaría al lado digital.Por otro lado, las entidades financieras y los Gobiernos se ahorrarían mucho en la manipulación, el transporte y la custodia del efectivo.Habrá que analizar cómo podría afectar esto al 'descontrol' en el consumo El final del dinero físico está más cerca que nunca.